« komplexe Strukturen | Home | Alles hat ein Ende Teil V »

Dax-Future Idee für zwischendurch

Von Kacze | 12.Januar 2011

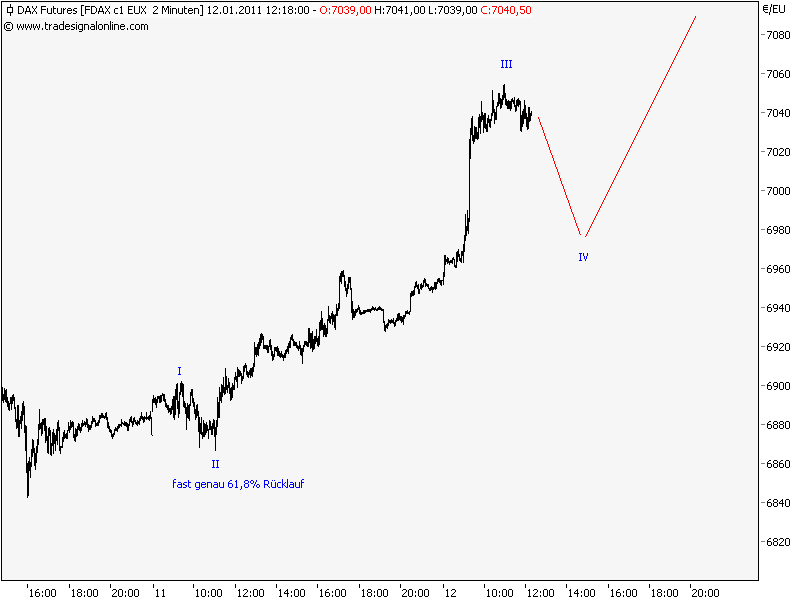

Hier mal eine erste Idee für zwischendurch.

Wenn im Future das aktuelle Hoch bei 7.055 und das letzte Tief bei 6.842 war, dann ergeben sich 213 Punkte einer Aufwärtsbewegung. Eine Korrektur sollte in den Bereich von 6.970 – 6.980 fürhen und dann ergibt sich rechnerisch ein Ziel von 7.110 für die Welle 5.

Es handelt sich hierbei jedoch um eine erste Idee und man muss gucken ob das auch ins große Bild passt. Wenn ja, dann könnte es sein das wir eine große Welle 4 abgeschlossen haben und nun eine letzte welle 5 up folgt. Indy und ich werden aber mal den Langzeitchart überarbeiten und versuchen einen aktuellen Ansatz zu finden.

Kacze

Topics: Allgemein | 47 Kommentare »

12.Januar 2011 at 12:48

Vielleicht bleibt man erst einmal außen vor und wartet ab. eine Welle IV zu traden ist immer “spannend” und sollte eher vermieden werden. Darüber hinaus befinden wir uns vielleicht in der Mitte einer Aufwärtsbewegung und die letzten Stopmarken (z.B. Welle I) sind zu weit weg.

12.Januar 2011 at 16:37

cues.trendgedanken.de/?p=1780#comment-6226

das war bislang doch recht passend

img831.imageshack.us/img831/463/daxexptrii2011010.jpg

12.Januar 2011 at 17:02

ja, stimmt…

12.Januar 2011 at 17:07

und wenn wir Glück haben, dann dreht er noch eine Runde im expanding Triangle …

das würde insofern gut passen, weil spätestens seit heute die üblichen “Gazetten” DAX 8000+ wie posaunen. So einfach wird es jedoch vermutlich dann doch nicht sein.

12.Januar 2011 at 17:37

guten abend

der dax ist heute stark wie ein pferd …hahha

dax calls waren die richtige wahl

aber – heute abend nehme ich ein zock auf

dax short WKN: DE4A8T kk 0,27

vorsicht hebel >250

12.Januar 2011 at 17:45

bin auch short, mal sehen was geht.

@tracko wo liegt Dein sl?

12.Januar 2011 at 17:48

@martin

bei dem Hebel, bzw. Knockout braucht er keinen SL!

12.Januar 2011 at 17:49

der hat immer einen sl!!!

12.Januar 2011 at 18:00

@ martin k

….genauso wie es MP schrieb ist es richtig

kein stop >total verlust > weil es zock ist mit dem WKN: DE4A8T

12.Januar 2011 at 18:03

das ist übrigens eine alte Idee von mir: anstatt bei einem Zertie mit SL zu arbeiten, überlege ich mir, was ich bestenfalls riskieren will und kaufe analog einen Schein, dessen KO mein angenommener SL ist.

Und natürlich genau so viele Scheine, die bei Totalverlust den Betrag ausmachen, den ich auch mit SL verlieren würde.

12.Januar 2011 at 18:10

ja toll und die letzten 18 cent pro Schein schenkt ihr dann der DB auch noch.

12.Januar 2011 at 18:12

und last dann den schein mit null ausbuchen oder, also noch nicht mal die Gebühr gespart

12.Januar 2011 at 18:14

Bin auch short mit TBX3Cz und riskiere auch mal einen kleinen Zock.

12.Januar 2011 at 18:20

@martin

das Konzept funktioniert bei plain Knockouts. Hat zusätzlich den Vorteil, dass das Konzept absolut gap-sicher ist. Der Schein kann nicht mehr als verfallen – ein Gap hingegen kann den SL um einiges versetzen, bevor der SL dann zur Ausführung kommt.

das EIGENTLICHE Problem ist, dass die hoch gehebelten Zerties deutlich teurer sind, als was sie an Wert representieren.

12.Januar 2011 at 18:25

DER macht’s richtig:

“Der Gangsterrapper 50 Cent hat eine gewaltige Fangemeinde bei Twitter. Seinen Millionen Followern riet er nun per Tweet, Aktien eines bestimmten Unternehmens zu erwerben. Der Haken: Er selbst besitzt Millionen dieser Aktien – die so fast neun Millionen Dollar an Wert gewannen.”

12.Januar 2011 at 18:27

@MP

ja ist schon klar, der Schein DE4A8T verfällt bei 7075 zu 0,001 € hat aber bei 7065 noch einen Wert von 0,28 minus 10 Punkte wären aber noch 0,18 aber es gibt bei 7076 nur noch 0,001, wo gehen die 0,18 € denn hin? Bei einem Schein mit sl verliere ich nur 0,11 €.

12.Januar 2011 at 18:38

@ martin , verwechele bitte den direkten verkauf nicht > mit stoppl ausfuehrung

12.Januar 2011 at 18:38

@martin

genau das meine ich – die Scheine mit hohem Hebel sind viel zu teuer. Teurer als sie bei genauer Rechnung sein dürften. Die sind einfach “unsauber” berechnet und der Emittent haut imgrunde unglaublich viel drauf, prozentual gesehen.

man muss sich ja nur die Mühe machen, was der parallele Wert eines KOs zum Underlying ist. Und was er kostet.

das ist der Grund, warum ich keine Zertis mehr handele. Einer von mehreren Gründen.

12.Januar 2011 at 18:42

ich beteilige mich mit kleiner pos am zocken und hoffe auf eine schwächere eröffnung… als waver habt ihr doch sicher ein konkretes ziel vor augen… wie lautet euer ziel?

12.Januar 2011 at 18:44

also sind wir doch gleicher Meinung bei dem besagten Schein, macht es keinen sinn sich ausnocken zu lassen, also lieber sl etwas tiefer als der ko.

12.Januar 2011 at 18:48

@ martin wieso keinen sinn ,,verstehe ich nun nicht was du meinst

zB

wir traden einen schein mit zB hebel 5-10

einsatz 3000 euro -frage wo liegt dein stopploss

12.Januar 2011 at 18:53

@ MP — das ist doch schon richtig was du sagst — call scheine -knocks- cfd …sind sie nicht alle unsauber in der brechnung bzw ausfuehrung

12.Januar 2011 at 18:55

@tracko,

das ist egal, aber er liegt vor dem Ko, wegen den letzten 0,18 € die jeder DB-Schein rechnerisch beim ko noch hätte.

12.Januar 2011 at 19:00

@martin

interessante Diskussion …

die Frage ist, ob der Verlust erst beim Knockout in vollem Umfang anfällt – dann hast Du völlig recht und ein SL von mind. 1 Punkt wäre sinnvoll.

also, wäre interessant festzustellen, wie denn der Preis des Scheins bei z.B. 7070 ist.

also, 0.28 -5 Punkte dann 0.23 kostet oder weniger.

kostet er weniger, würde dieser exorbitante Emittenten-Aufschlag gleichmäßiger abgebaut.

12.Januar 2011 at 19:03

@Tracko

bei den CFDs ist der Kurs per se taxiert, aber in sich normalerweise stimmig.

martin hat das Thema schon richtig auf den Punkt gebracht: Du kaufst einen Schein für 0.28, der allerdings nur noch 0.10 kosten dürfte. Das sind fast 200% Aufschlag für den Emittenten!! Das ist imgrunde Betrug. Zumindest extreme Wucherei.

12.Januar 2011 at 19:06

da ich leider erfahrungen mit “knock-outen” habe und mich diese frage ebenfalls interessiert hat, habe ich es mal beobachtet… es wird gleichmäßig ab einem bestimmten punkt abgebaut, also z.b. 1,5 cent pro dax-punkt, statt 1 cent -> daher macht ein sl meiner meinung wenig sinn… sehe es wie mp, beim zocken genau so viel investieren, wie man bereit ist zu verlieren

12.Januar 2011 at 19:07

@ Martin -nein nicht egal -

wir tarden einen schein mit hebel 5-10

einsatz zB 3000 euro dein stopp liegt c bei 10%

stop wird ausgeloest > verlust 300 euro

so nun zum zock ohne stopl mit hebel 250

mit z B einsatz 300 euro ohne stopl

verlust bei knock auch 300 euro

naaa .. verstehn sie das ,mit den euroschen

12.Januar 2011 at 19:10

@martin,

also, kommen wir gemeinsam zu dem Schluss, dass Scheine mit wenig Punkten zum Knockout, sprich sehr hohem Hebel, absurd teuer sind.

Im vorliegenden Fall: anstatt, sagen wir 0.11 oder 0.12 bei einer gewissen Grosszügigkeit kostet er 0.28 mit 10 Punkten ko-Abstand.

Wenn man das mal mit 100.000 Euros macht, dann weiß man, was man nicht hat. Aber auch bei 3000 bleibt schön Geld auf der Strecke, bzw. für den Emittenten.

12.Januar 2011 at 19:11

und noch was …wer sagt denn das der schein ausgeknockt wird u ich verliere -grins

und morgen stimmen die berechnungen

-lol grins

12.Januar 2011 at 19:12

@MP

so sehe ich es auch und aus diesem Grunde habe ich einen Schein genommen, der den ko bei 7125 hatte. Mein Zock ist der gleiche, denn mein sl lag auch bei 7075, allerdings habe ich dann nur ein Risiko von 0,10 und nicht von 0,28. Aber tracko hätte sicherlich auch nicht den Schein verfallen lassen sondern wäre bei etwa 7073 oder im Schein bei 0,21 raus. (ohne sl, mit direktem verkauf)

12.Januar 2011 at 19:13

@tracko: ich weiss nicht genau welchen martin du meinst… beim zocken nehme ich deine 2. variante (ohne sl)

12.Januar 2011 at 19:17

@Tracko

selbst wenn Du gewinnst, hast Du fast 200% mehr gezahlt, als er Schein rechnerisch wert ist.

heißt, anstatt 10700 Scheinen stehen Dir bei sauberer Rechnung 25000 zu.

Und das stimmt morgen – auch wenn Du gewinnst – genau so wenig wie heute. Weil Deine Scheine vermehren sich ja nicht automatisch, wenn der Schein ins Plus läuft …

12.Januar 2011 at 19:20

@ Tracko

mache ich genau so wie du, engen KO, man spart sich ja auch die Verkaufs gebühren, und mit dem Gap up oder down gib ich dir vollkommen recht, mann verliehrt einfach nicht so viel.

Aber so wie es ausschaut machen wir gerade wieder ein Dreieck und er bricht nach oben aus. Bin zwar auch short, überlege aber heute noch zu verkaufen, da ich noch von einer Welle up ausgehe.

12.Januar 2011 at 19:21

@ martin k — achso und dein schein hat kein spread .. stimmen denn die berechnung nachboerlich

wohl kaum oder sagen wir so- fast nie

jeder Trader kennt doch das spiel der Emittenten

@ martin 2 ..sorry ich meinte martink

12.Januar 2011 at 19:25

@ MP… auch das ist richtig -das weiss jeder von uns

- du bist ja ein CFD fan

ich schreibe spaeter mal zu dem thema CFD was dazu …

12.Januar 2011 at 19:32

@tracko: ja würde mich freuen, etwas zum thema cfd´s zu lesen… handle mit denen… sind in gringer stückzahl billiger als scheine… hab ja nur ne paar euros zum traden

12.Januar 2011 at 19:37

ihr habt ja recht, wenn ihr über nacht halten wollt.

12.Januar 2011 at 19:45

Mit dem Thema CFD kann man unter Börseninteressierten immer schön polarisieren. Die einen sagen super Sache, die anderen sagen, dass CFD legaler Betrug sind. Um den Befürwortern dieser Handelsinstrumente gleich mal den Wind aus den Segeln zu nehmen.

Was haben CFD-Broker nun mit einem Casino gemeinsam? Der wichtigste Punkt ist, dass sie autark sind. D.h. sämtliche Orders die Kunden an ihren CFD-Broker übermitteln, landen nie an einer echten Börse(Wall Street, Xetra/Eurex, CME, Japan, China usw.). Sie verbleiben alle beim CFD-Broker. Denn CFD sind an keiner Börse dieser Welt gelistet. Es ist immer ein reines Over-The-Counter(OTC)-Geschäft zwischen Broker und Kunde.

Jetzt kommt mal wieder Mathematik ins Spiel.

Ein Beispiel:

Sagen wir ein CFD-Broker hat 1000 Kunden.

700 Kunden haben ein 1.000 EUR-Konto.

200 Kunden haben ein 2.000 EUR-Konto.

100 Kunden haben ein 5.000 EUR-Konto.

Macht zusammen 1,6 Mio EUR die auf den Konten liegen und auf die der Broker scharf ist.

12.Januar 2011 at 19:47

Oh mann…der DAX macht´s mir/uns echt nicht einfach. Habe aktuell immer noch meinen Short (KO 7.150), nachdem ich zwischendrin wieder auf EK war. Meine Annahme, es geht noch weiter runter wurde leider brutalst zerstört, indem die Bullen wieder ca. 200 Punkte galoppiert sind… Die Mehrheit ist doch (immer noch) der Meinung, wir stehen vor neuen Hochs und es geht weiter aufwärts. Eigentlich ist das doch immer ein gutes Zeichen für einen deutlichen Einbruch….sind doch stark überkauft momentan. Auch Nasdaq 100 etc. sind doch überreif für eine dicke Konso.

Die Mehrheit ist doch (immer noch) der Meinung, wir stehen vor neuen Hochs und es geht weiter aufwärts. Eigentlich ist das doch immer ein gutes Zeichen für einen deutlichen Einbruch….sind doch stark überkauft momentan. Auch Nasdaq 100 etc. sind doch überreif für eine dicke Konso.

12.Januar 2011 at 19:50

so nun weiter …

Wie lange besteht ein CFD-Konto im Durchschnitt?

Bei Kunden, die bis zu 3.000 bis 5.000 Euro auf das CFD-Konto einzahlen, ist nach Angaben von zwei bedeutenden Anbietern von CFDs zu beobachten, dass nach etwa einem halben bis einem Jahr das Konto einen inaktiven Status aufweist. Bei größeren Einzahlungen (ab 5.000 Euro) ist dies eher nach etwa drei Jahren der Fall.

Wie viel Prozent aller Konten werden durch Totalverlust geschlossen?

Ergebnis:

Die 700 Kunden mit ihren 1.000 EUR-Konten gehen pleite.

Gewinn für den Broker: 700.000 EUR

Die 200 Kunden mit ihren 2.000 EUR-Konten gehen pleite.

Gewinn für den Broker: 400.000 EUR

Total A: 1,1 Mio EUR

Hierzu liegen keine Daten vor. Grundsätzlich stellen Kontoschließungen eher die Ausnahme als die Regel dar. Häufig kommen Auszahlungen vor, bei denen das Konto erhalten bleibt. Allerdings kann der Umstand, dass Konten inaktiv sind, auch auf den beinahe vollständigen Verlust des Anlagekapitals zurückzuführen sein.

12.Januar 2011 at 19:54

@tracko: was sagt das denn nun über cfd´s aus? es sagt nur, das 99% der leute (zumindestens, wenn man wenig kapital hat) pleite gehen… das dürfte unabhängig vom instrument sein, mit dem man handelt (cfd/opt.scheine/knock outs)

12.Januar 2011 at 19:57

so letzter Teil ..

Um es noch einmal deutlich zu sagen, das Geld hat die Büros des CFD-Brokers nie verlassen! Es ist nicht an den Börsen der Wall Street, in Chicago, in Frankfurt oder sonst wo in die Taschen der dortigen Teilnehmer gewandert!

Was ist nun mit den 100 Leuten, die ein 5.000 EUR Konto eröffnet haben?

Bei denen dauert es länger bis das Geld weg ist. Sagen wir 80 verlieren alles, 10 schaffen immerhin Breakeven, 7 verdienen ganz gut und 3 räumen ab. Die Aufschlüsselung der Gewinner und Verlierer bezieht sich auf die Tatsache, dass ca. 80% der Marktteilnehmer ihr Geld verlieren. Das “Abräumen” wird aber früher oder später vom Broker unterbunden. Und zwar deswegen, weil der Broker autark ist. Die Kundengelder kreisen ja praktisch nur beim Broker hin und her. Wenn da jetzt drei Trader sind, bei denen sich durch ständige Gewinne das Geld sammelt, bekommt der Broker nichts mehr ab.

Total B: 80 x 5.000 = 400.000 EUR

Total C = Total A + Total B: 1,5 Mio EUR

Der Broker hat 1,5 Mio Euro verdient und ist dabei kein Risiko eingegangen. Von diesen 1,5 Mio muß er den 3 Abräumern und den 7, die ein bisschen was verdient haben etwas abgeben, bevor er unter fadenscheinigen Gründen deren Konten schließt. Und schon rechnet sich alles wie ein Casino. Die Verlierer füttern zum größtenteil das Casino und von diesen Gewinnen, muß das Casino etwas an die abgeben, die tatsächlich mal eine Glückssträhne haben. Aber aus Erfahrung weiß das Casino und auch der CFD-Broker, dass niemand sein Leben lang immer nur Glück hat. Deswegen wird früher oder später auch das Geld dieser Glückspilze wieder beim Casino oder dem CFD-Broker landen. Sofern der Glückspilz sein Konto beim Broker behält, bzw. immer wieder das gleiche Casino besucht und sein Geld und seine Gewinne dort verspielt.

Und dass das so passiert, dafür sorgen die Casinos! Mit Geschenken, teuren Hotels, Nutten, Parties und sonstigem, werden die großen Spieler in Las Vegas bei Laune gehalten. Wenn jemand einmal im Monat im Casino vorbeischaut und $100.000 verballert, dann ist man doch gerne bereit, ihm für $20.000 ein wirklich krasses Wochenende zu bieten, oder?

An der Börse kann man allerdings eine legale Strategie(im Gegensatz zum reinen Glücksspiel Casino) ausarbeiten, mit der man konstant mehr Geld verdient, als verliert. Damit hat man das Glück ausgeschaltet. Da CFD-Broker aber autark sind, kommt der Gewinn direkt aus der Kasse des CFD-Brokers. Und das findet der Broker natürlich garnicht toll, also wird er versuchen das zu unterbinden. Im Extremfall schließt er das Konto und beruft sich auf das Hausrecht oder whatever. Nicht anders läuft es im Casino. Kartenzähler beim Black Jack werden erkannt und aus dem Casino geworfen. Auch sonstige Dinge, die dem Spieler einen Vorteil gegenüber dem Casino verschaffen, werden durch die Casinobetreiber rigoros verfolgt und ausgeschaltet.

Der einzige CFD-Millionär heißt übrigens Peter Cruddas und ist, wie sollte es auch anders sein, der Gründer von CMC Markets. Anleger die ihre Börsenmillionen mit langweiligen Aktien oder Futures & Options gemacht haben, gibt es jedenfalls wesentlich mehr.

12.Januar 2011 at 20:11

vielen Dank für Deine Arbeit, Tracko

ich druck’ mir das jetzt aus, lese und denke drüber nach.

12.Januar 2011 at 20:14

@Trader,

genauso überraschend, wie es rauf ging, kann es wieder runtergehen. Ich behalte bis auf weiteres das expanding Triangle im Visier. So ein Ding macht wirklich alle fertig …

12.Januar 2011 at 20:17

hier noch mal das aktuelle Modell:

img217.imageshack.us/img217/6341/chartwf.png

12.Januar 2011 at 20:36

@Tracko, gelesen, verstanden – aber was sagt das darüber aus, ob ein CFD (k)ein geeignetes Instrument ist? Ich sehe in der Wirkung keinen Nachteil gegenüber Zerties. Der Anteil an Verlierern/Gewinner dürft, Instrument egal, überall gleich sein. Habe jetzt nichts entnehmen können, warum man mit CFDs mehr oder weniger Erfolge haben sollte. Wie der CFD-Veranstalter das intern abrechnet, ist mir egal. Na klar, will der auch was verdienen. Wie die Zerti-Emittenten (0.28 anstatt 0.11 sage ich da nur …)

Und, ehrlich gesagt, wäre ich froh, wenn – bei mir ist es RBS – mir die wegen zu großer Gewinne das Konto schließen würden. Wirklich, das wäre klasse. Mein Traum.

Abgesehen davon, gibt es mittlerweile CFD-Brooker wie Sand am Mehr und dann würde man halt woanders weitermachen.

Wobei, wenn ich wegen zu großer Gewinne “rausfliege”, dann kann ich mir auch ein Future-Konto leisten, dann ist es eh egal.

12.Januar 2011 at 21:33

der dow hat die letzten 15 min 25 pips verloren,der dax ist wie festgetackert,den juckt das nicht.kann mir schon gut vorstellen,wenn die 7064 nicht gross überboten werden,das morgen früh ein rücklauf ansteht.lass mal meine shorts über nacht drin.